Er FME að blása út?

Í Ársriti Samtaka fjármálafyrirtækja (SFF) sem kom út í síðustu viku er meðal annars fjallað um aukinn eftirlitskostnað og gerð tilraun til að setja hann í samhengi við umfang fjármálakerfisins. Í Fréttablaðinu þann 15. nóvember sl. var svo vísað til umfjöllunar SFF undir fyrirsögninni „Blæs út“. Því miður er samanburður SFF rangur og villandi, og af því leiðir að frétt Fréttablaðsins er einnig röng.

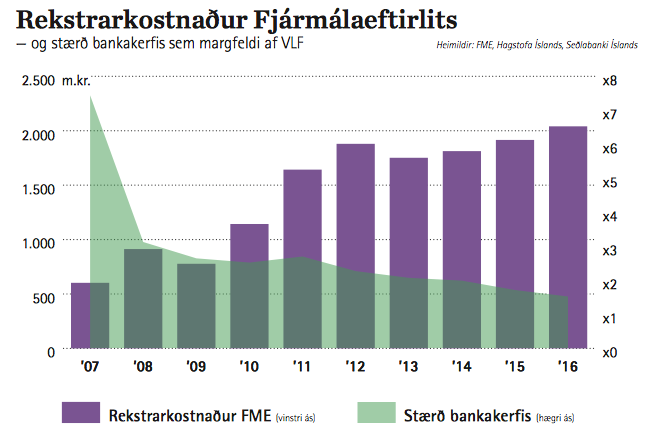

Í tengslum við umfjöllunina er meðfylgjandi samsetta súlu- og svæðarit birt á blaðsíðu 24 í ársritinu. Þar er borinn saman rekstrarkostnaður Fjármálaeftirlitsins í milljónum króna á verðlagi hvers árs (fjólubláar súlur) og hins vegar stærð bankakerfisins sem margfeldi af landsframleiðslu (grænt svæði).

Þessi samanburður er rangur og til þess gerður að villa um fyrir lesendum.

- Í fyrsta lagi eru fjárhæðir ekki bornar saman á sambærilegum grunni. Tölur um heildareignir bankakerfisins eru staðfærðar miðað við landsframleiðslu. Í því felst að leiðrétt er bæði fyrir verðlagsbreytingum og raunhagvexti. Engin sambærileg staðfæring er gerð varðandi rekstarkostnað FME sem er birtur á verðlagi hvers árs.

- Í öðru lagi, má ráða það af undirfyrirsögn og skýringatexta að notast sé við töflur Seðlabanka Íslands um reikninga bankakerfis, sem finna má á vef Seðlabankans. Í skýringum sem fylgja talnaefninu kemur skýrt fram að í hagtölum Seðlabankans samanstendur bankakerfi af innlánsstofnunum annars vegar og Seðlabanka hins vegar. SFF, með öðrum orðum, leggur saman efnahagsreikninga bankanna, auk annarra innlánsstofnana, og Seðlabankans. Seðlabankinn er ekki eftirlitsskyldur aðili og stærð efnahagsreiknings hans hefur ekkert með umfang reksturs Fjármálaeftirlitsins að gera

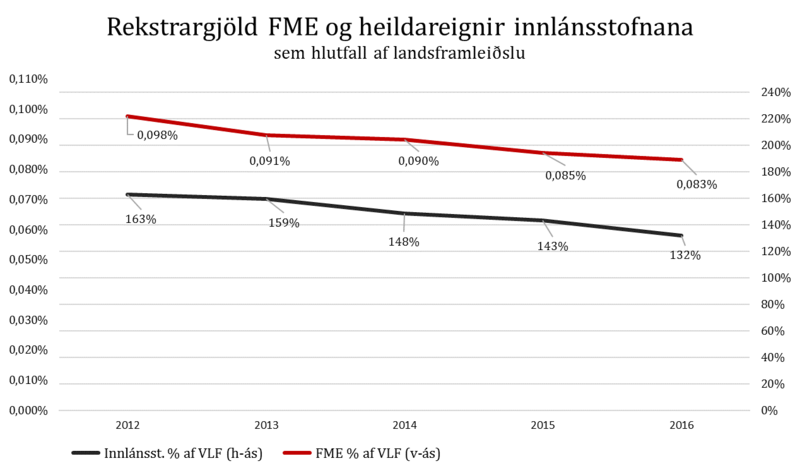

Enginn velkist í vafa um að miklar breytingar hafa orðið á stærð bankakerfisins frá árinu 2007. Það er einnig á almanna vitorði að Fjármálaeftirlitið var stóreflt með auknum fjárframlögum og auknum mannafla eftir hrun, einkum á árunum 2010 til 2012. Síðan þá hefur rekstur Fjármálaeftirlitsins verið afar stöðugur, bæði hvað varðar rekstrarkostnað, að teknu tilliti til almennrar launaþróunar og verðlagshækkana, og hvað varðar mannafla. Á sama tíma hafa Fjármálaeftirlitinu verið falin mörg ný verkefni með lögum. Sé horft á tímabilið frá 2012 og sambærilegum leiðréttingum beitt á tölur um rekstrarkostnaðar Fjármálaeftirlitsins og SFF kýs að gera í tilfelli fjármálakerfisins breytist framangreindur samanburður í grundvallaratriðum. Þegar rekstrargjöld FME og heildareignir innlánsstofnana eru borin saman sem hlutfall af landsframleiðslu sést að þróunin er tiltölulega áþekk. Heildareignir innlánsstofnana hafa lækkað úr 163% árið 2012 í 132% af landsframleiðslu eða um rúm 19%. Rekstrarkostnaður FME hefur lækkað úr 0,098% af landsframleiðslu í 0,083% á sama tímabili eða um tæp 15%. Athugið að hér eru heildareignir Seðlabankans ekki taldar með líkt og gert var í dæmi SFF.

Ýmislegt fleira ber að varast í samanburði sem þessum. Sem dæmi má nefna að Fjármálaeftirlitið hefur eftirlit með fleirum en innlánsstofnunum. Í ársskýrslu FME 2017 kemur fram (bls. 24) að 56,5% af ráðstöfunartíma ársins 2016 var varið til eftirlits með lánastofnunum (sem er nokkuð víðara hugtak en innlánsstofnanir, en inniheldur þó ekki Seðlabankann). Hlutfallið lækkaði töluvert frá fyrra ári þegar það var 61,3%. Eftirlitsgjaldið endurspeglar hlutfallslegan ráðstöfunartíma síðastliðin þrjú heil ár. Þó svo að eftirlit með lánastofnunum sé veigamikill þáttur í starfsemi FME hefur vægi þess minnkað á síðustu árum. Rekstrarkostnaður Fjármálaeftirlitsins sem rekja má til innlánsstofnana hefur því að öllum líkindum lækkað meira en heildareignir þeirra, ef sambærileg staðfæring er viðhöfð.

Samanburður sem þessi, réttur eða rangur, skilar þó engu svari við spurningunni: hvað er eðlilegt umfang fjármálaeftirlits á Íslandi? Til að svara þeirri spurningu þarf ítarlega skoðun á starfsemi fjármálaeftirlitsins, lagaumhverfisins og starfsemi fyrirtækja sem starfa á hérlendum markaði. Þessir þrír þættir voru skoðaðir ítarlega í athugun Alþjóða gjaldeyrissjóðsins á framfylgni fjármálaeftirlits á Íslandi við kjarnareglur um bankaeftirlit (Basel Core principles for Effective Banking Supervision) árið 2014. Í ljós koma að framfylgni skorti að verulegu leyti í 13 flokkum af 29. Ítarleg matsskýrsla AGS hefur síðustu ár verið lykilviðmið í umbótaáætlun Fjármálaeftirlitsins og þess er vænst að í næstu úttekt, sem vonandi fer fram innan tveggja ára, verði árangurinn betri. Athugun AGS tók vissulega ekki til rekstrarkostnaðar. Þó er afar erfitt að ímynda sér að hægt verði að ljúka nauðsynlegum umbótum ef farið verður að óskum SFF um fækkun starfsmanna FME. FME leggur engu að síður áherslu á að gæta hagræðis í rekstri sínum og hefur samanburður á milli Norrænna eftirlita leitt í ljós að kostnaður á starfsmann er tiltölulega lágur hér á landi.

Ætla mætti að það væri sameiginlegt markmið Samtaka fjármálafyrirtækja, Fjármálaeftirlitsins, stjórnvalda og raun almennings alls, að efla traust á fjármálageiranum. Að mati Fjármálaeftirlitsins er skýr framfylgni við skilgreind alþjóðleg viðmið um bestu framkvæmd fjármálaeftirlits forsenda þess að hægt sé að byggja upp verðskuldað traust á hérlendum fjármálamarkaði. Uppbyggingu á skilvirku fjármálaeftirliti á Íslandi er ekki lokið en það hlýtur að vera forgangsmál.

Ef Samtök fjármálafyrirtækja telja, að mikilvægara sé að draga stórlega úr umfangi fjármálaeftirlits á Íslandi er rétt að samtökin rökstyðji mál sitt betur. Umfjöllun sem afmarkast við rekstrarkostnað og byggir á röngum og villandi samanburði, líkt og í nýbirtu ársriti samtakanna, dugar þar ekki til.